목차

2월 미국 소비자물가지수(CPI) 통계 내용, 발표 후 미국 뉴욕증시 주요 지수

목차 인플레이션 시기에 미국 소비자물가지수(CPI)가 무엇인지, 또 물가지수 계산법과 중요한 이유에 대해서 지난 시간 공부해봤는데, 내용을 보지 못했다면 CPI지수가 왜 중요한지에 대해 아래

qlehfl0321.tistory.com

간밤에 2월 미국의 소비자물가지수(CPI)가 발표되었다. 발표 내용에 따르면 지난달 미국의 인플레이션은 다시 둔화한 것으로 나타났지만 기저의 물가 압력은 오히려 약간 더 강해진 것으로 나타나 미 연방준비제도의 통화정책 고민은 깊어질 것으로 보인다.

2월 소비자물가지수(CPI)는 전년 동기 대비 6.0% 올랐고 지난 1월의 6.4%보다 오름폭을 줄여 지난 2021년 9월 이후 가장 적게 상승했으며 전월 대비로는 0.4% 올랐다. 전년 대비와 전월 대비 모두 월스트리트저널(WSJ)이 집계한 전문가 전망치와 일치하는 모습을 보였다.

미국 소비자물가지수(CPI) 기본 정보

미국 소비자 물가 지수(CPI)는 도시 소비자가 소비재 및 서비스의 시장에서 지불하는 가격의 시간 경과에 따른 평균 변화를 측정한 것으로 미국 및 다양한 지리적 영역에 대한 인덱스 지표(어떤 현상에 대한 계량적, 수치적 표현)로 사용할 수 있다. 이로 인해 일부 유틸리티, 자동차 연료 및 식품 항목에 대한 평균 가격 데이터도 사용할 수 있다.

미국의 소비자물가지수(CPI)는 매월 미국 고용통계국(U.S. Bureau of Labor Statistics)에서 발표한다. 미국 전체 및 세부 지역으로 구분되며, 도시 소비자가 지불하는 소비재 및 서비스 시장 가격의 시간 경과에 따른 평균 가격을 측정한다. CPI 숫자는 물가가 높을수록 수치가 올라간다.

통상 전년 동기 대비 또는 전월과 대비하여 얼마나 상승했는지 살펴보고, 가파르게 숫자가 상승할수록 인플레이션이 더 심한 상황이라고 해석하면 된다.

한국과 마찬가지로 미국 또한 CPI를 통해 소비자의 실제 생활 수준을 파악하고 경제 상황과 가계의 소비 구조를 파악하고 있다. 특히나 CPI는 고용보고서와 함께 가장 세밀한 인플레이션에 관한 경기 지표 중 하나다.

2023년 3월 15일 발표된 2월 소비자 물가 지수(CPI)

YOY

헤드라인 CPI : 6.0% / 예상치 : 6.4%

근원 CPI : 5.5% / 예상치 : 5.6%

MOM

헤드라인 CPI : 0.4% / 예상치 : 0.5%

근원 CPI : 0.4% / 예상치 : 0.4%

*계절 조정(季節調整)

경제 분석을 위해 통계를 낼 때에 계절 변화에 따른 변수를 없애는 일을 뜻한다. 예를 들어 1월에는 경기 악화가 아니라 휴일 증가 때문에 생산량이 감소할 수 있으므로 이러한 요인을 없애는 것이다.

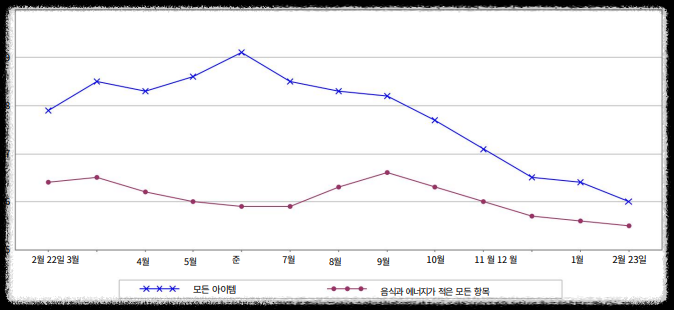

모든 도시 소비자를 위한 소비자 물가 지수(CPI)는 1월에 0.5% 증가한 후 계절 조정 기준으로 2월에 0.4% 상승했다. 지난 12개월 동안 모든 항목 지수는 계절 조정 전 6.0% 증가했다.

주거지 지수는 월간 모든 항목 증가에 가장 큰 기여를 하며 증가폭의 70% 이상을 차지했으며 음식, 여가 및 레저, 가구 및 운영에 대한 지수도 기여했다.

식품지수는 전월 대비 0.4%, 가정식량지수는 0.3% 상승, 천연가스와 연료유 지수가 모두 하락하면서 에너지 지수는 한 달 동안 0.6% 하락했다.

식품과 에너지를 제외한 모든 항목에 대한 지수는 1월에 0.4% 상승한 후 2월에 0.5% 상승했는데, 2월에 증가한 범주에는

주거지, 여가 및 레져, 가구 및 운영, 항공 요금이 포함되며, 중고차와 트럭에 대한 지수와 의료에 대한 지수는 한 달 동안 감소한 지수 중 하나였다.

모든 항목 지수는 2월까지 12개월 동안 6.0% 증가했는데, 이는 2021년 9월 종료된 기간 이후 가장 작은 12개월 증가였고 식품 및 에너지 지수를 제외한 모든 항목은 지난 12개월 동안 5.5% 상승, 이는 2021년 12월 이후 가장 작은 12개월 증가다. 2월까지 12개월 동안 식품 지수는 작년에 비해 9.5% 증가했다.

항목별 총 12개월 백분율 변화 정리

모든 소비 아이템(All items) 6.0%

음식(Food)

- 음식(Food) 9.5%

- 가정식(Food at home) 10.2%

- 시리얼 및 베이커리 제품(Cereals and bakery products) 14.6%

- 육류, 가금류, 생선 및 달걀(Meats, poultry, fish, and eggs) 6.8%

- 유제품 및 관련 제품(Dairy and related products) 12.3%

- 과일과 채소(Fruits and vegetables) 5.3%

- 무알콜 음료 및 음료 재료(Nonalcoholic beverages and beverage materials) 12.3%

- 기타 음식(Other food at home) 12.4%

- 외식 소비(Food away from home) 8.4%

- 전체 서비스 식사 및 간식(Full service meals and snacks) 8.0%

- 제한된 서비스 식사 및 간식(Limited service meals and snacks) 7.2%

에너지(Energy)

- 에너지(Energy) 5.2%

- 에너지 상품(Energy commodities) -1.4%

- 연료 유(Fuel oil) 9.2%

- 무든 유형의 가솔린(Gasoline all types) -2.0%

- 에너지 서비스(Energy services) 13.3%

- 전기(Electricity) 12.9%

- 천연가스 배관(Natural gas piped) 14.3%

- 음식과 에너지가 작은 모든 항목(All items less food and energy) 5.5%

- 식품 및 에너지 상품이 작은 상품(Commodities less food and energy commodities) 1.0.%

기타 소비(Other Items)

- 의복(Apparel) 3.3%

- 새로운 차량(New vehicles) 5.8%

- 중고차 및 트럭(Used cars and trucks) -13.6%

- 의료용품(Medical care commodities) 3.2%

- 알코올 음료(Alcoholic beverages) 4.9%

- 담배 및 흡연 제품(Tobacco and smoking products) 6.7%

- 에너지 절약 서비스(Services less energy services) 7.3%

주거지(Shelter)

- 주거지(Shelter) 8.1%

- 주 거주지 임대(Rent of primary residence) 8.8%

- 소유주 등가 주택 임대료(Owners' equivalent rent of residences) 8.0%

의료 서비스(Medical care services)

- 의료 서비스(Medical care services) 2.1%

- 의사의 서비스(Physicians' services) 1.2%

- 병원 서비스(Hospital services) 3.6%

교통 서비스(Transportation services)

- 교통 서비스(Transportation services) 14.6%

- 자동차 정비 및 수리(Motor vehicle maintenance and repair) 12.5%

- 자동차 보험(Motor vehicle insurance) 14.5%

- 항공료(Airline fare) 26.5%

항목별 분석 내용

음식

2월 식품지수는 0.4%, 가정식 지수는 전월 대비 0.3% 상승하며 6개의 주요 식료품점 식품군 지수 중 5개가 한 달 동안 증가했다. 무알코올 음료 지수는 전월 0.4% 증가에 이어 2월 1.0% 증가했다.

가정식 외 음식과 곡물 및 베이커리 제품에 대한 지수는 각각 한 달 동안 0.3% 상승했고 2월 과일 및 채소 지수는 0.2%, 유제품 및 관련 제품 지수는 0.1% 상승했다.

반면 육류, 가금류, 생선, 계란 지수는 한 달 동안 0.1% 하락하여 2021년 12월 이후 처음으로 하락했다. 계란 지수는 최근 몇 달 동안 급격한 상승에 이어 2월에 6.7% 하락했다

외식 소비 지수는 1월과 마찬가지로 2월에도 0.6% 상승했는데, 제한된 서비스 식사 지수는 한 달 동안 0.7%, 풀 서비스 식사 지수는 0.6% 증가했다.

가정식 지수는 지난 12개월 동안 총 10.2% 상승했다. 시리얼 및 베이커리 제품에 대한 지수는 2월로 끝나는 12개월 동안 14.6% 상승했다. 나머지 주요 식료품점 식품군은 5.3%(과일 및 채소)에서 12.4%(가정의 기타 식품)로 증가했다.

외식 소비 지수는 작년 대비 8.4 % 증가했습니다. 모든 서비스 식사 지수는 지난 12개월 동안 8.0% 상승했고 제한된 식사 지수는 같은 기간 동안 7.2% 상승했습니다.

에너지

에너지 지수는 1월에 2.0% 증가한 후 2월에는 0.6% 하락했다. 천연가스 지수는 한 달 동안 8.0% 하락했는데, 이는 2006년 10월 이후 해당 발표 중에서 가장 큰 1개월분 하락이었다.

연료유 지수는 1월의 1.2% 하락에 이어 한 달 동안 7.9% 하락한 반면 휘발유 지수는 전월 2.4% 상승에 이어 2월 1.0% 상승했다. (계절 조정 전 휘발유 가격은 2월에 1.7% 상승) 전력 지수는 한 달 동안 0.5% 상승했다.

에너지 지수는 지난 12개월 동안 5.2% 상승했고 지난 12개월간 연료유 지수는 9.2%, 전기 지수는 12.9%, 천연가스 지수는 14.3% 로 각각 상승했으며 휘발유 지수는 같은 기간 동안 2.0% 하락했다.

음식과 에너지 외 모든 항목(근원)

식품과 에너지를 제외한 모든 항목에 대한 지수는 1월에 0.4% 상승한 후 2월에 0.5% 상승했다. 주거지 지수는 계속해서 증가하여 한 달 동안 0.8% 상승했는데, 2월 임대료 지수는 0.8% 상승한 반면 소유주 등가 임대료 지수는 한 달 동안 0.7% 상승했다. 2월에 여행을 떠나 숙박하는 지수는 2.3% 증가했다.

주거지 지수는 음식과 에너지를 제외한 모든 항목에 대한 지수의 월별 증가에 대한 큰 요인이었다. 2월에 상승한 다른 지수 중에는 0.9% 증가한 여가 및 레저 지수와 0.8% 증가한 가구 및 운영 지수가 있다.

항공운임지수는 6.4% 상승해 4차례 연속 하락세를 마감했으며, 자동차 보험 지수, 의류 지수, 개인 관리 지수, 신차 지수도 2월에 상승했다. 반면 2월 중고차와 트럭 지수는 2.8% 하락하며 최근 하락세를 이어갔다.

의료지표는 1월 0.4% 하락에 이어 2월 0.5% 하락했다. 의사 서비스 지수는 1월 0.1% 하락에 이어 0.5% 하락하면서 계속

해서 하락했고 2월 병원 서비스 지수와 처방의약품지수는 변동이 없었다.

식품과 에너지를 제외한 모든 항목에 대한 지수는 지난 12개월 동안 5.5% 상승했다. 주거지 지수는 작년에 비해 8.1% 증가

하여 음식과 에너지를 제외한 모든 품목의 총 증가분의 60% 이상을 차지는데, 작년에 눈에 띄게 증가한 다른 지수로는 자동차 보험(+14.5%), 가구 및 운영(+6.1%), 여가 및 레저(+5.0%), 신차(+5.8%)가 있었다.

계절 조정되지 않은 CPI 측정

모든 도시 소비자를 위한 소비자 물가 지수(CPI-U)는 지난 12개월 동안 6.0% 증가하여 지수 수준 300.840(1982-84=100)

을 기록했는데 이달의 지수는 계절적 조정 이전에 0.6% 증가한 것이다.

도시 임금 근로자 및 사무직 근로자에 대한 소비자 물가 지수(CPI-W)는 지난 12개월 동안 5.8% 증가한 295.057(1982-84=100)의 지수 수준을 기록하며 이달의 지수는 계절적 조정 이전에 0.5% 증가했다.

모든 도시 소비자를 위한 연쇄 소비자 물가 지수(C-CPI-U)는 지난 12개월 동안 6.2% 증가했다. 이달 동안 지수는 계절 조정되지 않은 기준으로 0.6% 증가했다. (지난 10~12개월 동안의 지수는 수정될 수 있음)

글을 마치며, (정리와 개인적인 생각)

결국 이번 미국 노동부 발표에 중요한 것은 2월 소비자물가지수(CPI)가 전년 대비 & 전월 대비 모두 월스트리트저널(WSJ)이 집계한 전문가 전망치와 대체로 일치했다는 점이다.

근원 물가를 끌어올린 주범은 주택 임대료를 비롯한 주거 비용으로 주거비가 전월보다 0.8%, 전년 동월보다 8.1% 로 각각 급등하며 근원 CPI 상승분의 60% 이상을 차지하는 모습을 보이고 있다.

전체적으로 따져보면 인플레이션 둔화세가 지속되고 있다는 내용으로 보이지만, 연준이나 여타 경제학자들이 미래 물가의 흐름을 예측할 수 있는 지표로 간주하고 있는 근원 CPI가 여전히 높으면서 상승폭을 키웠다는 점에서 이번 2월 CPI에 대한 평가는 좋지 못한 모습이다.

이유가 어찌 되었든지 최근 실리콘밸리은행(SVB)을 비롯하여 중소 은행 붕괴 사태가 불거지면서 인플레이션과 미국의 전반적인 금융 시스템에 대한 두 가지 문제로 인해 연준의 입장에서는 오는 21∼22일 열리는 3월 FOMC에서 어떤 결정을 내릴지 심히 갈등하고 있을 듯하다.

미국 실리콘뱅크은행(SVB) 폐쇄, 리먼 브라더스와 비교? 그건 좀...

목차 미국 SVB(Silicon Valley Bank), 시그니처 뱅크 등 중소형 은행 연쇄 붕괴?? 목차 지난 2023년 3월 11일에 간밤에 발표되었던 '3월 발표 미국 고용지표와 실업률(비농업 고용 지표)'을 정리하면서 그날

qlehfl0321.tistory.com

당초 제롬 파월 의장이 인플레이션 둔화 속도가 느려지고 노동시장이 계속 과열 상태라는 점을 명분 삼아 3월 빅스텝 가능성까지 시사하기도 했지만, 이번 SVB 사태로 빅스텝 이야기는 쑥 들어간 것이 눈에 띄게 보이고 있고 미국의 각종 언론과 월가에서의 평가도 금리상단 0.2% 내지는 동결할 수 있다는 추측을 내어놓고 있다.

지난 SVB 관련 정리를 하며 언급한 대로 미국 중소 규모 지역 은행들이 위기에 처한 근본적인 원인은 연준의 급격한 금리인상과 그에 따른 채권 가격 하락이기 때문에 내가 아니어도 최종금리가 5%를 밑돌 것으로 보는 투자자들이 점점 많아지고 있다.

다만 이번 발표로 인해 근원 물가가 잡히지 않고 있다는 점은 미국 내 금융권의 불안이 진정될 경우, 결국 물가 안정을 위해 연준이 조금씩이나마 계속 금리를 올리지 않을까 하는데 연준에서도 참, 복잡한 심정일 것 같기는 하다. (그래도 속도 조절 좀...)

어찌 되었든 개인적으로는 연준에서 금리 속도를 조금 줄일 필요가 있지 않나 하는 생각을 가지고 있기 때문에 21일부터 FOMC를 주의 깊게 봐야 할 것으로 보인다.

특히 현재 우리나라 중앙은행인 한국은행에서는 벌써 금리동결을 시사했기 때문에 미국의 금리가 더 올라가면 부담스러울 수밖에 없었지만 어찌 보면 한국의 입장에서는 잘 된 일일지도 모른다.

미국에서 금리 더 안 올리면 경기침체 온다고 말이 많은 건 아는데, 우리나라에서 동결하는 것은 어쩌라고? 일단 우리부터 살고 봐야지; 외화 보유 다 빠져나가면 어차피 한국 경기 침체는 어떻게 하려고?라고 되묻고 싶다.

지금은 금리가 중요할 때가 아니라는 사람도 있고 세계적인 경기침체 우려로 인해서 미국 금리가 동결되는 것에 대한 우려를 하는 사람들도 있는 것을 잘 알고 있다. 생각이야 다들 다른 것이니 이해를 못 하는 것은 아니지만, 당장에 한/미 간 금리격차에 따른 부담은 어떤 식으로 해결할 것인지..?

미국은 경제 기초 체력이라도 있다는 것이 계속해서 각종 지표들에서 나오고 있지만, 우리나라는 사정이 전혀 다르다. 현재 미국 기준금리는 연 4.5~4.75%이고, 한국은 3.5%로 양국 간 격차는 1.0~1.25% p다. 우리나라는 다시 한번 IMF때처럼 외환보유액이 다 빠져나가고 부채 감당 못하면 방법이 없다.

현재도 한국에서 그동안 겪어보지 못한 한/미간 금리 차이고 양국 간 금리 격차가 커질수록 외국인 투자자의 자본 유출이 심화되며 한국은행에서는 이 간극을 유지하는 수준으로 기준금리를 높일 수밖에 없는 것인데, 현재 한국 내에 경기둔화 우려와 고물가 고착화라는 고민에 빠진 한은 입장에서도 이달 기준금리를 동결할 가능성이 적지 않았다.

세계적인 경기 침체가 오나 한국만 한정으로 경기 침체가 오나 '우리나라에서만' 오는 경기침체가 개인적으로는 더 무섭게 느껴진다.

그냥 모든 의견들이 이해도 가고 차후 경제 흐름을 알 방도가 없으니 모든 말이 맞는 의견이지만, 미국이고 세계 경제고 내 알바 아니고 일단 우리부터 살고 보자. 개인적으로 당장 급격하게 올라간 한국의 기준금리는 그에 따른 내수시장 여파를 한번 점검해 보고 다시 가보는 것도 그리 늦지 않다는 생각이다.

결론. 인플레는 둔화되고 있으나 근원 물가의 상승 폭이 확대되며 그리 좋지 못한 결과가 발표되었음 끝.

''통계 & 지표' 가 money?' 카테고리의 다른 글

| 3월 발표, 2월 생산자물가지수(PPI : Producer Price Index) (32) | 2023.03.16 |

|---|---|

| 3월 발표 미국 고용지표와 실업률(비농업 고용 지표) (15) | 2023.03.11 |

| 배당주 투자 뭘 살까? / 주가, 배당 수익률, 배당 성장률, 배당주기 에 따른 분석 (38) | 2023.03.04 |

댓글